崩了,全崩了!外盘有色、农产品全线下跌

全球经济衰退担忧愈演愈烈。

全球工业金属“开跌”!沪锡5个交易日累跌10%,伦铜续创16个月新低。美国总统拜登计划访问中东之际,OPCE+8月或将决定加速增产64.8万桶/日。德国正式提高天然气风险等级,将风险等级由“预警”提升至“警戒”,并警告称俄罗斯或引发能源市场崩溃。

此外,CBOT农产品本周连续阴跌,截至今日凌晨收盘,CBOT玉米市场交投最活跃的12月合约收于6.555美元/蒲式耳,比前一交易日下跌5.51%;CBOT小麦9月合约收于9.4925美元/蒲式耳,比前一交易日下跌3.99%;CBOT大豆11月合约收于14.155美元/蒲式耳,比前一交易日下跌4.13%。

OPCE或坚持加速增产计划

消息人士称,在美国总统拜登计划访问中东之际,OPCE+8月可能会坚持增产64.8万桶/日,希望借此缓解油价飙升和通胀压力。在6月会议上,该组织同意7月增产64.8万桶/日,即全球需求的0.7%,并在8月份以相同幅度增产,此前计划在截至9月份的三个月内增产43.2万桶/日。

对俄制裁加剧了全球能源短缺问题,为此西方施加了数月的压力,OPEC+决定加大增产受到了美国的欢迎。OPCE+将于6月30日召开下一次会议,届时很可能将重点讨论8月份的产量政策。由于部分成员国对油田投资不足,以及最近俄罗斯的产量损失,OPCE+一直难以实现增产目标。

截至今日凌晨收盘,WTI 8月原油期货跌幅1.81%,报104.27美元/桶。布伦特8月原油期货跌幅1.51%,报110.05美元/桶。

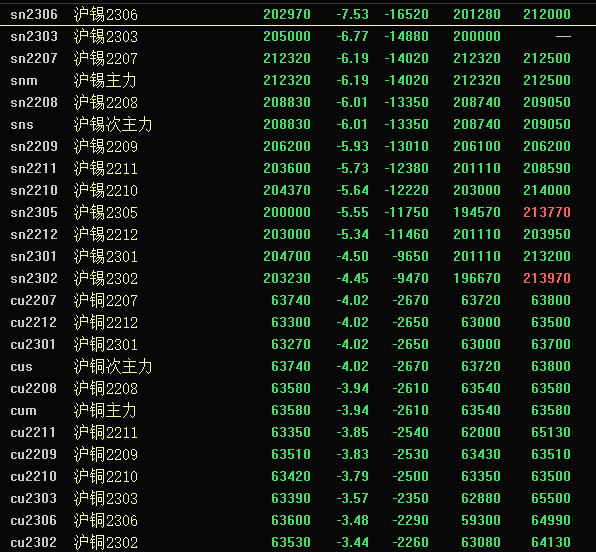

全球工业金属“开跌”!沪锡5个交易日累跌10%,伦铜续创16个月新低

由于欧美国家制造业数据不佳,且欧美主要国家央行开启大幅加息模式,引发金融市场投资者对经济衰退的忧虑升温。未来需求预期持续悲观,全球工业金属本周“跌跌不休”。

本周四,被称为经济活动风向标的“铜博士”LME三个月期铜主力合约一度下跌5%,创2021年6月以来最大跌幅,失守8400美元/吨,至8338美元/吨,创2021年2月来的16个月最低。

周四国内期货市场日盘时分,沪镍跌超5%;沪铜跌超2%;沪铝跌超1%且盘中跌至六个月来新低;沪锡跌超6%至2021年7月来最低,5个交易日跌超10%。夜盘时分,沪锡继续跌超4%,沪锌和沪铜跌逾1%,夜盘收盘时,沪铜跌4%,沪铝和沪铅跌0.6%,沪锌和沪镍跌2.6%,沪锡跌6.2%。

“雷曼阴影”重现欧洲上空,德国警告俄罗斯或引发能源市场崩溃

当地时间6月23日,德国正式提高天然气风险等级,将风险等级由“预警”提升至“警戒”。在官方声明中,德国副总理兼经济和气候保护部长哈贝克表示,德国政府将提供150亿欧元的贷款用于储备天然气,为冬季做好准备。同时德国也将启动额外的燃煤发电,取代目前的天然气发电,借此加强天然气的储备。

德国警告说,俄罗斯削减欧洲天然气供应可能引发能源市场崩溃,如果天然气市场供需缺口太大,能源市场就有崩溃的危险,一场能源界的“雷曼式危机”将爆发。在将德国天然气风险级别上调至第二高的“警戒”水平后,经济部长Robert Habeck表示,由于被迫以高价补平损失的气量,能源供应商的亏损正在日益增加,对当地公用事业行业及其用户(包括消费者和企业)可能存在溢出风险。

Habeck在柏林的新闻发布会上称,如果亏损大到以他们不能承受,那么整个市场就会在某个时刻崩塌。这是能源系统的雷曼效应。

警戒级别的升级加强了对市场的监控,部分燃煤电厂将重新投入运营。按照当前的天然气流入速度,德国需要116天才能达到满足90%存储容量的目标,这意味着整个过程需要到10月中旬才能完成,而每年这个时候家庭需要开始消耗更多天然气用于取暖。

德国企业很快做出回应。化工巨头巴斯夫宣布可能因为天然气价格飙升而实施减产,宝马可能从第三方买电,而不是运营自己的燃气发电厂。

欧盟的气候问题负责人Frans Timmermans在欧洲议会发表演讲称,这场危机的影响已经远远超出了德国范围,事实上有12个欧盟成员国受到冲击,其中10个成员国根据天然气安全法规发布了预警。

到目前为止,“北溪-1”管道输送减少对德国工业生产几乎没有产生实质性影响,这主要由于德国夏季天然气消耗量仅为冬季的四分之一或五分之一。但断供对德国在冬季取暖季节之前填充储气设施的努力产生了严重影响。

当地时间22日,国际能源署发布2022年全球能源投资报告。报告预计2022年全球能源投资将增长8%,但投资的增长不足以应对当前的能源与气候危机。当天,国际能源署署长比罗尔表示,欧洲需要为能源危机做好准备,以防从俄罗斯输往欧洲的天然气完全中断。并敦促欧洲各国政府应尽快采取措施削弱天然气需求并维持核电站运行。

比罗尔警告称,随着俄乌冲突持续,欧洲可能完全失去俄罗斯天然气供应,因此需要制定应急计划。欧洲各国应加紧储存天然气,并采取推迟关闭核电站和重启燃煤发电等措施应对潜在风险。

天然气危机不仅限于德国。根据欧盟气候事务负责人Frans Timmermans的说法,目前已有12个欧盟成员国受到影响,其中10个根据法律发布预警,天然气全面中断的风险比以往任何时候都更加真实。

油料受多重因素作用,振荡行情仍是大概率

由于美国大幅加息,且维持继续加息的较强预期,美元计价的大宗商品大多弱势运行。分析人士认为,前期豆粕基本面本身偏空,但美豆偏强有所支撑。目前,随着市场普跌、美豆主力转移至新作11月合约带来美豆指数破位下跌,豆粕也跟随补跌。

从全球大豆供需来看,6月10号美国农业部发布月度油籽供需报告,报告将全球大豆期末库存上调91万吨至8615万吨,库存消费比回升至23.63%,2022/2023年度新作大豆期末库存调增86万吨至1.0046亿吨,库存消费比26.59%。

华融融达期货油脂油料分析师艾耀华表示,虽然2022/2023年度全球大豆预期产量增幅较大,但南美大豆新作产量兑现预期需要种植面积和天气的配合,且时间至少要到9月以后。目前北半球各种油籽作物都处于种植和生长期,未来需要关注各油籽主产国的种植面积及生长天气,以及俄乌冲突和谈判的进展,是否会影响两国的油籽产量和出口量。

在他看来,目前全球油籽供需仍处于双弱格局,再加上宏观货币、汇率等因素的干扰,导致美豆及国内豆粕始终维持振荡状态。而这种情况在强现实弱预期的格局下恐将继续延续。

国内方面,艾耀华介绍,5月、6月预期大豆到港均超过900万吨,足以满足国内需求。加上国内4月1号以来连续11周拍卖进口大豆,每周近50万吨,累计成交210万吨左右,大大缓解了国内短期的大豆供给,油厂开机率也随之上升。但由于国内大豆压榨利润持续亏损超过300/元吨,油厂采购放缓,进入7月后,大豆到港将减少。但目前高企的大豆库存将满足8月之前的大豆需求,8月之后国内的大豆供需将更多的由后续国内油厂的采购节奏决定。

(转自中华粮网)

商会地址:内蒙古自治区通辽市科尔沁区建国路世基大厦十五层

E-mail:tllssh@126.com 蒙ICP备19002393号-1 技术支持:万博网