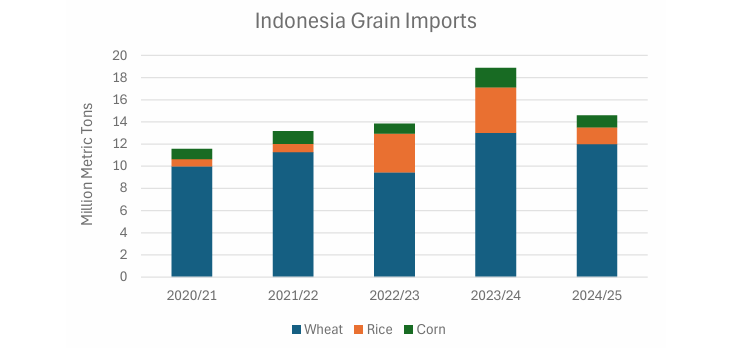

印尼粮食进口将在2023/24年度创纪录后减少

2023/24年度,印度尼西亚粮食进口了创纪录的数量,比上一个市场年度增长了30%以上。除了人口增长和饮食变化的持续趋势外,降雨延迟导致的国内生产短缺也引发了公有和私营部门的一系列购买行为。

印度尼西亚一直是小麦的主要进口国,没有生产,但越来越喜欢价格合理的小麦主食,如方便面。2023/24年度,小麦进口量比上年增长38%,以抵消初期库存紧张的影响。2024/25年度小麦进口量预计会减少。到目前为止,在本市场年度,来自主要供应商澳大利亚进口的减少,部分被来自加拿大和美国的进口增加所抵消。尽管今年迄今为止从乌克兰的进口量很大,但鉴于其库存紧张,预计进口速度将放缓。

印尼消费的大米是小麦的三倍多,其大米消费主要通过国内生产供应。然而,由于季节性降雨延迟,2022/23年度和2023/24年度的产量下降。在选举年迫切需要确保主食供应的情况下,国家食品物流局在2023年和2024年通过多次招标获得了进口大米的授权,以补充供应。虽然2023/24年度进口仅占消费量的10%左右,但印度尼西亚从一个比较小的进口国上升为第二大进口国,占全球贸易的7%。

天气问题也推迟了印尼2023/24年度的玉米收成。随着饲料和湿磨需求的增加,印度尼西亚批准了额外的玉米进口,主要来自巴西和阿根廷。展望2024/25年度,随着生产前景的改善,粮食进口预计将从今年的峰值下降。

粗粮

2024/25年度概述

预计本月全球玉米产量将下降。欧盟、印度尼西亚和墨西哥的产量下降抵消了乌克兰产量的增加。由于加拿大和美国的出口增长超过了巴西和欧盟的下降,预计全球贸易将小幅增长。全球进口也略有上升。孟加拉国、欧盟、伊朗和墨西哥的进口增加抵消了中国的减少。美国季节平均农产品价格保持不变,为每蒲式耳4.10美元。

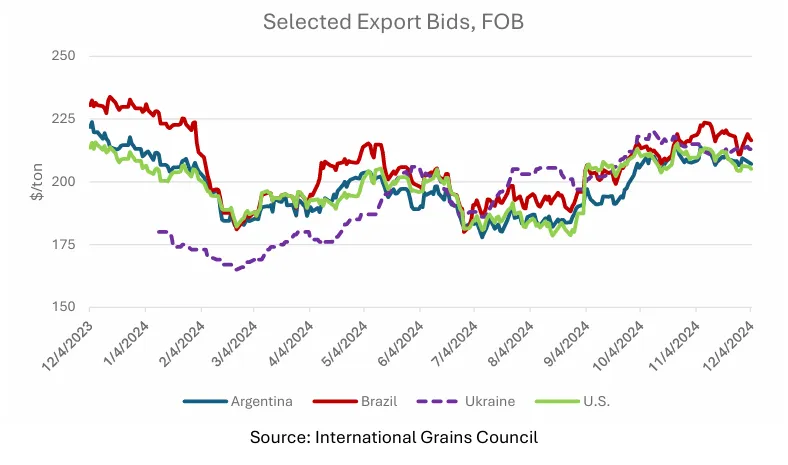

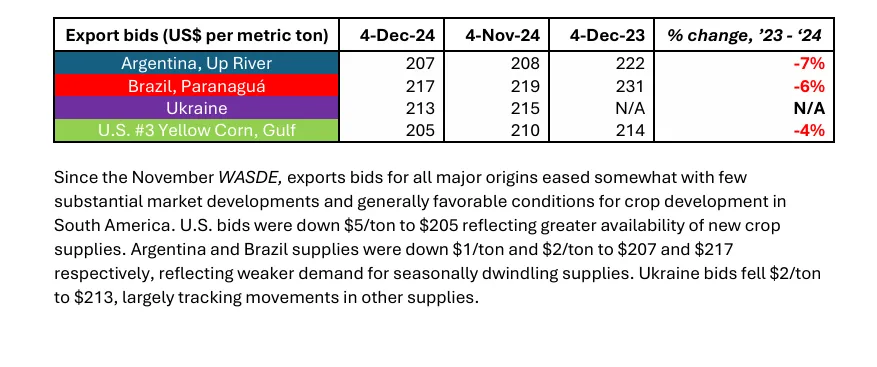

自11月WASDE报告发布以来,所有主要出口国的报价都有所缓和,因市场需求几乎没有实质性的变化,南美作物生长的条件普遍有利。美国的报价下降了5美元/吨,至205美元,反映出新作物供应的增加。阿根廷和巴西的报价分别下降1美元/吨和2美元/吨,至207美元和217美元,反映出虽然季节性供应减少,但需求也有所减弱。乌克兰的报价下跌2美元/吨,至213美元,与其他供应商的走势大体一致。

市场特征

尽管实施了限制性进口政策,印尼玉米进口仍呈积极趋势

2023/24年度,尽管有优先采购国内玉米的政策,但印度尼西亚玉米进口量仍然达到了2014/15年度以来的最高水平。截止本年度末(10月至9月)为180万吨,由于当地消费量增加,2023/24年度的进口量几乎比上一年翻了一番,主要用于湿法研磨行业。今年的同比增长代表了一个特别强劲的增长期,自2015/16年进口限制导致数量暴跌以来,印度尼西亚玉米进口趋势更加稳定。

印度尼西亚政府(GOI)在2016年上半年对饲料厂的玉米进口实施了限制,导致总体进口量从2014/15年度的约350万吨降至2015/16年度的远低于200万吨。法规限制饲料厂通过政府促成的采购协议进口。根据国内产量满足饲料需求的能力,在规定的月份内分配进口量。饲料需求在过去几十年中快速增长,尤其是家禽行业。2023/24年度,印度尼西亚政府授权进口75万吨饲料玉米,全部指定给小农户。

除了饲料,印尼玉米也进口越来越多的是食用级别玉米,用于湿法研磨行业生产玉米淀粉。由于当地玉米的黄曲霉毒素含量超过了印度尼西亚规定的最高水平,因此允许私营部门进口玉米用于工业目的。湿磨行业的需求稳步增长,自2015/16年度以来,印度尼西亚进口的大多数玉米都属于工业用途。

2024/25年度,由于湿磨行业的需求增加,玉米总消费量预计将略有增加,预计为1430万吨。随着单产的提高,2024/25年度的产量预计也将同比略有增加,达到1280万吨。尽管湿法研磨行业的需求不断增长,但国内供应增加,这将满足国内饲料消费的增长,削弱对进口的总体需求。因此,2024/25年度的总进口量预计将同比下降近38%,至110万吨。

(根据美国农业部报告编译)