【小麦:市场购销清淡 麦价窄幅回落】

本周小麦价格窄幅回落。截至本周四,主产区小麦均价为2,498.68元/吨,较上周四均价下跌0.23%。我省冬小麦进入三叶至分蘖期。当前小麦市场散粮流通量区域分化,部分区域贸易商高价获利了结,部分低价观望,整体流通情况一般。从需求端来看,面粉表现疲软,加工需求不旺,盈利空间压缩,收购心态维持谨慎,部分报价继续窄幅下调,但市场整体货源减少,部分低价企业上量不足,限制价格跌幅。

【玉米:市场惜售情绪减弱 玉米价格涨幅收窄】

本周东北市场基层农户前期惜售,后期售粮积极性有所提升,市场供应量略增,玉米价格先涨后跌;华北市场供需博弈,供应端适价出货,下游企业根据到货灵活调价,周均价窄幅下跌;南方销区贸易环节报价多随产区同步变动,高位成交减少,但可售货源低位持续支撑价格,南北贸易利差收窄。据统计,本周全国玉米均价2,233.90元/吨,较上周均价涨20.10元/吨,涨幅0.91%。陕西省内玉米市场受惜售情绪影响,价格窄幅上涨,但整体购销量有限。陕西省内玉米周度均价为2,316元/吨,较上周均价上涨16元/吨,涨幅为0.70%。据陕西省农业农村厅畜产品及饲料价格分析,本周全省仔猪平均价格23.52元/公斤,环比下降0.88%;活猪平均价格11.84元/公斤,环比下降0.92%;猪肉平均价格22.28元/公斤,环比下降0.67%。深加工方面,宝鸡阜丰生物科技有限公司最新玉米收购价为2,250元/吨。

电子平台交易方面,本周暂无玉米成交。

【稻谷:市场需求清淡 价格稳中偏强】

截至本周四,全国大米均价3,926.67元/吨,较上周上涨6.67元/吨,涨幅0.17%,全国大米均价3,920元/吨,

从供应方面来看,东北稻米市场保持供需宽松格局,农户售粮进度同比偏快,新稻供给持续增加,中晚稻市场以质论价趋势明显,优质品种价格支撑力较强;南方销区新米上市量持续增加,大米购销稳定运行。从需求方面来看,贸易商采购意愿偏低,多数以消化前期库存为主,新增订单有限。终端需求持续疲软,春节较往年偏晚1个月,元旦备货效应稍弱。综上所述,供应端新粮上市进度加快,优质品种粮源偏紧,优质优价特征凸显;需求端终端消费疲软,米厂按需采购、以销定产,预计下周大米价格仍保持弱势运行。

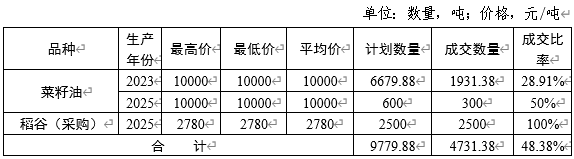

平台交易情况:本周陕西市场计划采购地方储备稻谷2,500吨,全部成交,成交价格2,780元/吨。

【油脂:市场多空因素交织 油脂行情震荡下跌】

本周国内进口三级菜籽油现货均价9,945元/吨,较上周下跌234元/吨,跌幅为2.30%;国内一级豆油现货均价为8,450元/吨,较上周下跌31元/吨,跌幅为0.37%。

本周国内进口菜籽油现货价格先跌后涨,由于前期跌幅较大,周均价环比继续下跌。截至本周四,三级进口菜籽油现货价格10021元/吨,环比下跌51元/吨。本周国际市场加拿大农业部上调加拿大油菜籽产量预测数据,导致加拿大油菜籽价格下跌,美国农业部上调全球油菜籽产量数据,导致国内菜籽油市场行情持续转弱。国内市场利多因素增多,澳大利亚油菜籽还未开始压榨,进口菜籽油库存量继续下降,后期油菜籽和菜籽油进口量均有下降预期,支撑进口菜籽油现货价格反弹。

下周国内菜籽油供应量维持减少趋势,后期国内油菜籽和菜籽油进口量有下降预期,对菜籽油价格支撑作用明显。国内市场节前备货还未启动,下游商家菜籽油需求量或一般。预计下周国内进口菜籽油行情持续震荡,现货均价或微涨。

本周国内一级豆油现货价格呈先涨后跌再涨走势,日涨跌幅均较小,周均价环比微跌。截至本周四,一级豆油现货价格8,470元/吨,环比上涨19元/吨。本周周内马来西亚棕榈油局月度供需报告数据偏利空,给予豆油回落压力。但美国农业部供需报告数据影响中性略空,对国内豆油市场利空影响有限,周末菜籽油价格走高带动豆油市场行情反弹。国内油厂开工平稳,下游补货维持刚需。

下周国际市场随着马来西亚棕榈油局和内锅农业部供需报告的落地,对油脂市场利空影响或趋于消化,菜籽油行情偏强对豆油行情有提振预期。国内豆油供应预期平稳,下游商家需求或一般。预计下周国内豆油行情持续震荡,现货均价或小幅上涨。

平台方面,本周陕西市场计划销售2023年福建、江苏产省级储备三级菜籽油6,679.88吨,成交1,931.38吨,成交价格10,000元/吨;计划销售2025年陕西产县级储备三级菜籽油(包装)600吨,成交300吨,成交价格10,000元/吨。

交易情况概述:本周我中心开展粮油竞价交易4场次,计划交易粮油9,779.88吨,成交4,731.38吨,成交率为48.38%。 本周陕西市场计划销售地方储备菜籽油7,482.98吨,成交803.1吨,成交均价为10,000元/吨;计划采购地方储备稻谷2,500吨,全部成交,成交价格为2,780元/吨。

表1 第50周交易平台粮食成交情况表

表1 第50周交易平台粮食成交情况表