11月18日,国家海关总署公布2025年10月我国粮食进出口数据。其中,稻谷、大米及大米粉进出口情况详情如下。

进口方面:

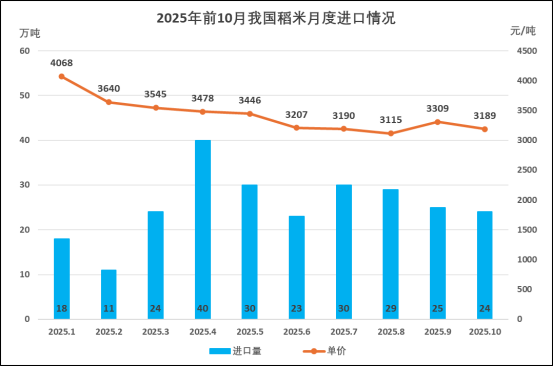

10月份稻谷、大米及大米粉进口24.43万吨,同比升107.0%;进口单价3189元/吨,同比跌13.75%。今年稻谷、大米及大米粉累计进口254.27万吨,同比升130.9%;进口单价3385元/吨,同比跌17.19%。

近三个月稻米进口节奏放缓,进口规模持续呈下降趋势;其中9月进口价格出现明显反弹,主要受双节效应提振,但截至10月份,年度累计跌幅仍达22%,由于主要出口量竞争加剧,导致进口成本大幅下降。预计2025年四季度稻米进口将继续保持较高水平,月均进口量有望维持在25-30万吨区间。随着新季大米陆续上市,国际市场供应将进一步增加,预计进口价格或继续低位运行。年底节日备货需求或将带来短期进口高峰,推动稻米行情回暖,但整体价格仍将受到国际市场竞争压力制约。

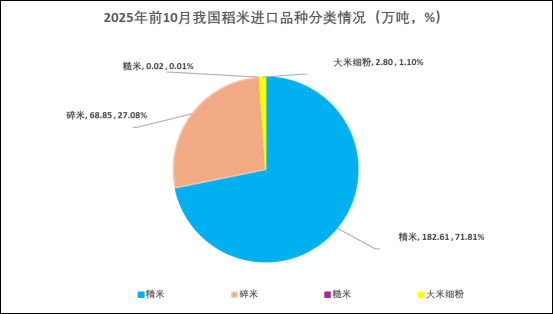

按品种分,10月进口糙米0.01万吨。进口精米15.65万吨,占进口总量比例64%。进口碎米8.39万吨,占进口总量比例35%。进口大米细粉0.38万吨。

1-10月累计进口糙米0.02万吨,均为泰国长粒糙米进口。累计进口大米细粉2.80万吨。累计进口碎米68.85万吨,同比增36%,占进口总量比例27%;进口单价2783元/吨,同比跌16%。累计进口精米182.61万吨,同比增222%,占进口总量比例72%;进口单价3546元/吨,同比跌24%。从今年进口品种的分类占比来看,稻米总体呈现多元化,精米仍占据主导地位,进口米品种调剂的作用较为明显,然而由于2025年国内市场玉米和小麦供需相对宽松,进口饲料粮源替代的需求显著下滑,尽管总体进口量同比增多,但碎米进口占比不足3成。

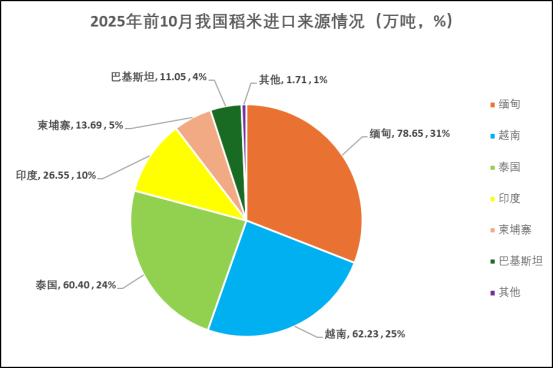

按国别分,自缅甸累计进口78.65万吨,同比增38.25万吨,增幅95%,占进口总量比例30.93%,下降5.76%。进口单价2781元/吨,同比跌495元/吨,跌幅15.11%。尽管进口占比有所下滑,但仍为我国稻米最大的进口来源国。

自越南计进口62.23万吨,同比增36.72万吨,增幅143.96%,占进口总量比例24.47%,上升1.31%。自8月份起进口数量出现逐月下降的趋势。进口单价3660元/吨,同比跌509.94元/吨,跌幅12.23%。

自泰国累计进口60.40万吨,同比增31.24万吨,增幅107.17%,占进口总量比例23.75%,下降2.72%。进口单价3892元/吨,同比跌1114元/吨,跌幅22.25%。由于今年前7个月泰国大米出口报价持续高企,普遍高于缅甸、越南、印度、巴基斯坦等东南亚主要竞争对手,因此进口市场份额被挤占。据USDA 11月供需报告预测,2025/26年泰国大米出口750万吨,同比下降1.3%。根据泰国方面近年的统计数据显示,中国一直是泰国大米的重要进口市场,今年以来对华出口呈现强劲的增长态势;近日泰国总理发布消息称,中国将从泰国进口50万吨大米,标志着中国在扩大泰国大米进口方面持续保持积极态度,预计2025年四季度泰国大米进口将维持增长势头,在春节前备货需求的刺激下,年底或2026年一季度或带动一波短暂进口高潮。

自印度累计进口26.55万吨,同比增26.27万吨,增幅9383%,占进口总量比例10.44%,上升10.18%。进口单价2978元/吨,同比跌5465元/吨,跌幅64.73%。由于印度国内库存压力不断增大,出口体量激增,利空国际大米市场行情整体大幅走跌,其进口价格同比大幅下挫,跌幅超6成,但均价仍略高于进口缅甸大米。

自柬埔寨累计进口13.69万吨,同比增6.31万吨,增幅85.40%,占进口总量比例5.38%,下降1.33%。进口单价4262元/吨,同比跌519元/吨,跌幅10.86%。

自巴基斯坦累计进口11.05万吨,同比增4.68万吨,增幅73.38%,占进口总量比例4.34%,下降1.45%。进口单价2991元/吨,同比跌525元/吨,跌幅14.92%。

自其他(老挝、韩国、意大利、日本、法国)累计进口1.71万吨,同比增0.69万吨,增幅68%,占进口总量比例1%,持平。

出口方面:

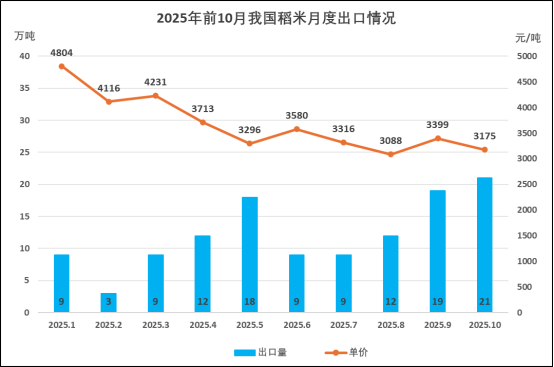

10月份稻谷、大米及大米粉出口21.05万吨,同比升36.9%;出口单价3175元/吨,同比跌21.98%。今年稻谷、大米及大米粉累计出口120.35万吨,同比升27.6%;出口单价3566元/吨,同比跌13.33%。近三个月稻米出口持续放量,出口规模呈阶梯式增长态势,与进口形成鲜明对比;其中9月出口价格也呈现明显上涨。

按品种分,10月出口糙米0.75万吨,占出口总量比例3.56%。出口精米20.30万吨,占出口总量比例96.44%。

1-10月累计出口糙米11.24万吨,同比减11%,占出口总量比例9.34%;出口单价5109元/吨,同比跌13%。累计出口碎米0.01万吨,同比持平,占出口总量比例0.01%;出口单价2467元/吨,同比涨47%。累计出口精米109.10万吨,同比增34%,占出口总量比例90.65%;出口单价3395元/吨,同比跌12%。

按国别分,自土耳其累计出口14.00万吨,同比增10.80万吨,增幅337.50%,占出口总量比例11.63%,上升8.24%。土耳其取代韩国成为最大出口目的地,中东和东欧市场的巨大潜力。

自巴布亚新几内亚累计出口11.20万吨,同比增5.84万吨,增幅108.96%,占出口总量比例9.31%,上升3.62%。自利比亚累计出口10.00万吨,同比增7.00万吨,增幅233.33%,占出口总量比例8.31%,上升5.13%。自加纳累计出口5.80万吨,同比增2.30万吨,增幅65.71%,占出口总量比例4.82%,上升1.11%。自喀麦隆累计出口8.10万吨,同比减0.30万吨,减幅3.57%,占出口总量比例6.73%,下降2.18%。自贝宁累计出口6.70万吨,同比增1.60万吨,增幅31.37%,占出口总量比例5.57%,上升0.16%。自埃及累计出口6.01万吨,同比增0.96万吨,增幅19.01%,占出口总量比例4.99%,下降0.36%。非洲市场整体表现强劲利比亚、加纳等国出口量大幅增长。

自韩国累计出口8.98万吨,同比减3.64万吨,减幅28.84%,占出口总量比例7.46%,下降5.92%。自日本累计出口7.36万吨,同比增4.80万吨,增幅187.50%,占出口总量比例6.12%,上升3.40%。由于2023年夏季日本遭遇高温和台风灾害导致2024年大米减产,在供需矛盾加剧与成本推动下,2024年-2025年至今日本大米价格明显攀升,尽管日本政府释放储备粮平抑粮价,加之2025年产新季稻米上市量增多补给,但进口受阻,市场供需紧平衡的情况未有明显改善,整体调控措施收效甚微,因此日本大米价格已屡创历史新高。据市场消息,当前中国大米在日零售价格(5公斤装)约2980-3300日元,折合人民币135-150元,相比国内市场售价,在日米价已上涨数倍。利多因素叠加,推动国产大米出口日本市场的规模明显增大。自波多黎各累计出口4.60万吨,同比减1.70万吨,降幅26.98%,占出口总量比例3.82%,下降2.86%。自苏丹累计出口4.50万吨,同比增2.87万吨,增幅176.07%,占出口总量比例3.74%,上升2.01%。自蒙古累计出口4.30万吨,同比增0.49万吨,增幅12.86%,占出口总量比例3.57%,下降0.47%。亚洲传统市场中,日本出口增长显著,而韩国、波多黎各等市场出现下滑。

自其他(刚果共和国、科特迪瓦等)累计出口28.80万吨,同比减4.99万吨,降幅14.77%,占出口总量比例23.93%,下降11.89%。我国稻米出口市场结构的优化调整,从依赖少数传统市场转向多元化发展,特别是在非洲、中东等新兴市场的拓展取得了积极成效。

(数据来源:国家海关总署)