一、地方政策性粮食交易

上周竞价销售地方储备粮3852吨,成交3052吨。

二、交易情况分析

(一)稻谷市场:

上周重庆市场竞价销售稻谷13947吨,成交3552吨,环比减少1462吨,减幅69.95%;成交均价2397元/吨,环比上涨86元/吨,涨幅3.72%。

1.概述

8月中下旬,稻谷市场整体呈现“稳中蓄力”的态势。销售端,消费需求相对平稳,终端采购多以按需补库为主,未出现大规模囤货现象,稻价以稳为主,小幅上涨;采购端,近期,多地存储企业陆续开启新季稻谷采购,从采购情况看,今年采购价同比“小幅低开”,后市随着新季稻谷逐步上市,市场供应将趋于宽松,预计价格也将随之趋稳。

2.天气对中晚稻的影响

目前湖北、安徽、江苏等地的中晚稻生长正处于关键生育期(孕穗至抽穗扬花期),但受复杂天气和病虫害影响,区域长势呈现差异。结合最新信息分析如下:

一是高温干旱威胁突出。湖北:出伏后遭遇“秋老虎”,预计35℃以上高温将持续半月,导致田间水分蒸发加剧,威胁灌浆期中稻(易引发空壳率上升)和晚稻幼穗发育。

江苏:淮北地区降水量较常年偏少50%,为1951年以来第三低,局部出现阶段性干旱,影响水稻水分敏感期(孕穗需浅水层)。

二是局地强降雨与旱涝急转风险。安徽、江苏南部、浙江北部:天气预报未来三天(8月16日起)将出现持续暴雨,易导致稻田积水、根系缺氧,尤其平原圩区排水不畅可能引发倒伏和穗发芽。

后续挑战:8月下旬可能受北上台风与冷空气叠加影响,强对流和大风天气增加作物倒伏风险

3.中晚稻的市场行情

中晚稻的收获期将在未来1-2个月内到来。新季稻谷大量上市,将从根本上改变市场供需格局。目前南方稻米市场行情表现平平,以早稻以及再生稻占领市场为主,江西地区再生稻虽托市已经启动,今年早稻丰产,供应量偏大,虽价格止跌,但托市收购点偏少,贸易商抛货情绪仍未停止,而再生稻又因质量问题陷入价格竞争中,南方稻米市场依旧弱势运行。目前国内再生稻大省四川、湖北均已开始收获,湖北孝感、黄冈等地出米率60%―63%烘干再生稻头茬毛粮装车价2360―2400元/吨。

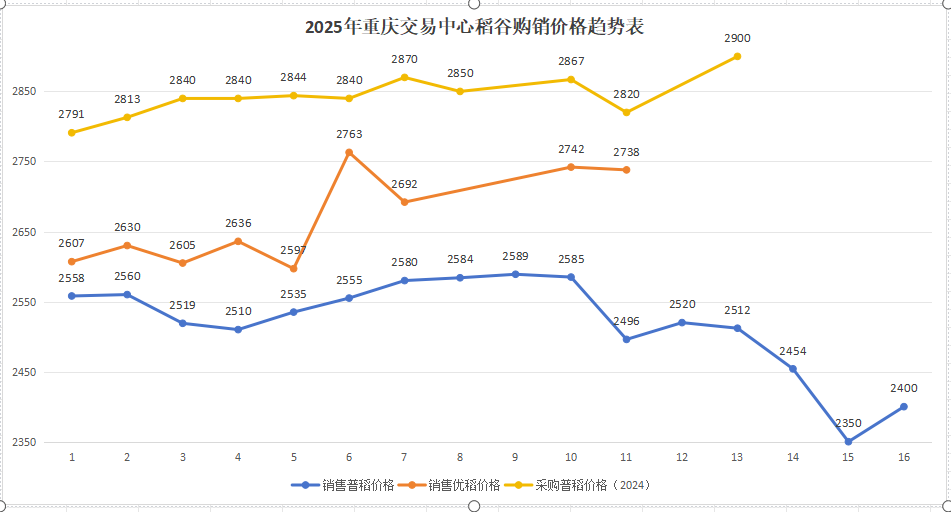

4.重庆交易中心成交情况

销售端:即将进入9月,米企备货即将开启,市场对大米备货预期有所上涨,支撑稻价“蓄力回调”。上周重庆市竞价销售稻谷13947吨,成交3552吨,环比减少1462吨,减幅69.95%;成交均价2397元/吨,环比上涨86元/吨,涨幅3.72%。

采购端:近期,重庆市存储企业陆续开启新季中晚籼稻采购,从采购情况看,市场对今年新季稻预期较弱,起拍价在2600元/吨附近,同比去年同期采购价格下跌超100元/吨。

从其他省采购中晚籼稻情况看,多数省份新季稻采购价“低开”,起拍价及成交价同比均有不同程度的下跌。其中,四川省采购中晚籼稻成交价约在2665―2711元/吨,湖北省采购中晚籼稻成交价约在2580元/吨附近,安徽省采购中晚籼稻成交价约在2580―2640元/吨。

5.后市建议:

综上所述,销售端,目前重庆市稻价依旧处于弱势运行为主,对于价格较高的稻谷米企采购积极性仍偏低,但对价格较低的稻谷采购主体已经增多,即将进入9月,随着各地中小学陆续开学,米企备货节奏开启,预计后市稻价下跌空间有限,有小幅上涨的动力;采购端,近期市场采购主体已陆续拉开新季稻采购序幕,从多地区采购情况看,市场主体对新季稻的预期并不强,起拍价同比去年均有小幅下跌趋势。目前距离中晚稻上市仍有1―2个月的时间,近期天气情况仍是影响稻价的主要因素,建议市场主体多关注后市天气对稻价的影响。