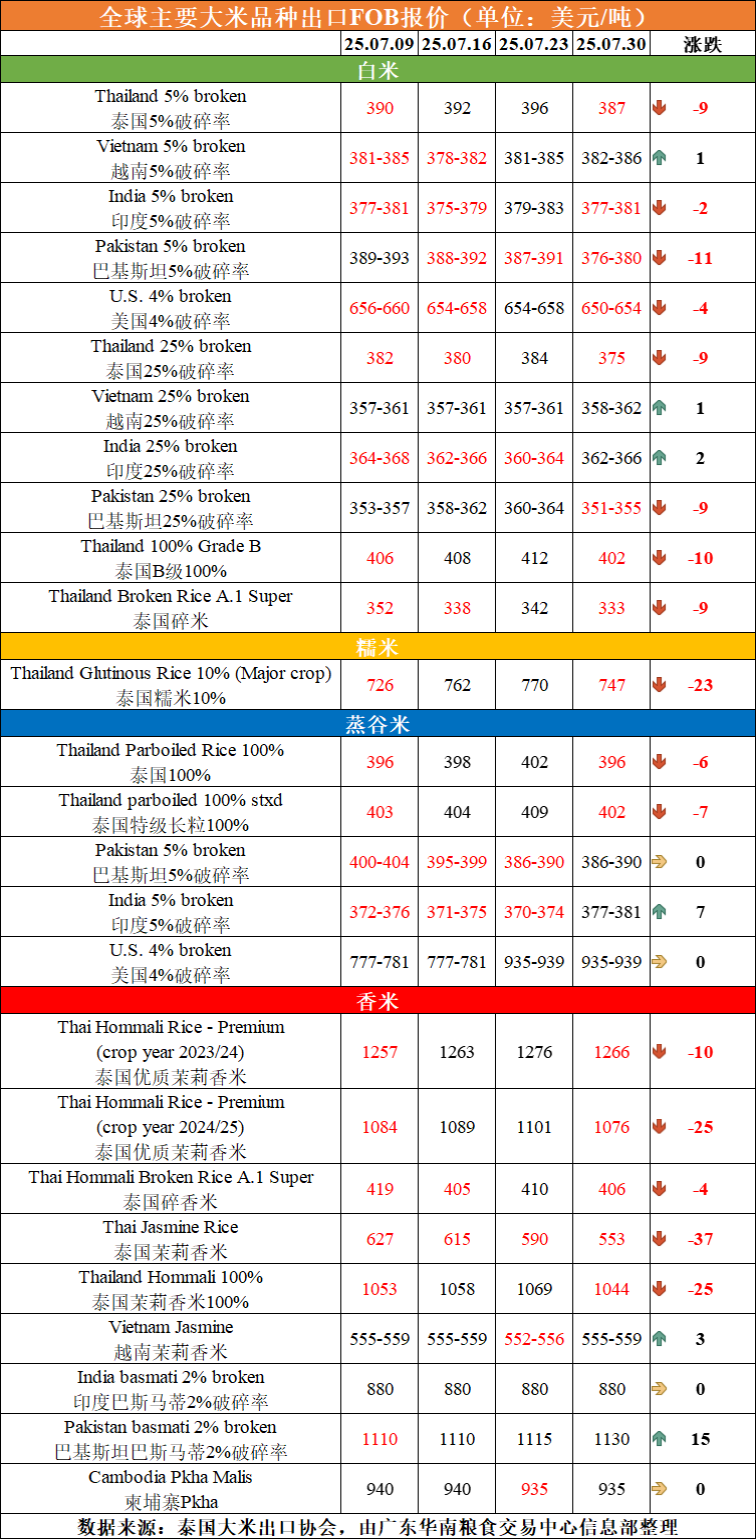

本期(06.04-07.30)随着气温升高,大米购销转淡,优质香米和糯米价格相对坚挺,其他品种行情普遍呈现下滑,泰国大米维持弱势运行。总体来讲,6月泰国大米价格呈阶梯式下行,7月中旬部分品种行情有所回暖,月底再度全线回落。白米价格稳中走跌,整体行情较年初累计下跌97-107美元/吨,跌幅进一步下探至21%。期末5%破碎率白米报387美元/吨(FOB价,下同),创近八年以来新低,仍略高于其他主要出口国;25%破碎率白米报375美元/吨,近两个月累计跌幅达10%,较年初累计下跌97美元/吨;100%B级白米报402元/吨,较年初累计下跌107美元/吨。白碎米报333美元/吨,6月小幅回升后7月再度出现下跌,较年初累计下跌64美元/吨,跌幅由8%扩大至16%。白糯米报747美元/吨,端午节后购销转淡,6月价格整体趋稳,7月行情宽幅震荡,较年初累计下跌幅度进一步扩至85美元/吨或10%。优质蒸谷米报402美元/吨,100%蒸谷米396美元/吨,总体价格走势跌多涨少,略高于同等级巴基斯坦、印度蒸谷米12-16美元/吨、21-25美元/吨,价差大为收窄,因近期泰国和印度蒸谷米的价差大幅缩小,西非对泰国蒸谷米的需求正在上升,但仍被价格相对便宜的印度市场抢占更多的市场份额。香米优普价差日益分化,茉莉香米报553美元/吨,仍为跌幅最大的香米品种,较年初累计下跌306美元/吨,跌幅扩至36%,价格再创近十多年以来新低。优质茉莉香米(2023/24年度)报1266美元/吨,近两个月价格虽略有涨跌,但鉴于余粮供应有限,总体仍维持持平略涨趋势,较年初累计上涨81美元/吨,涨幅约7%;2024/25年度报1076美元/吨,6-7月行情出现松动回落,较年初累计上涨127美元/吨,涨幅小幅降至13%,但优质优价特征仍较突显;茉莉香米100%报1044美元/吨,较年初累计上涨126美元/吨,涨幅收窄至14%,但香米价格整体仍强于其余品种,已大幅超越越南、印度、柬埔寨等主要竞争对手。碎香米报406美元/吨,较年初累计下跌108美元/吨或21%,为年度次跌幅最大品种。由于国际市场大米供应充足,泰国即将迎来新季稻米的收获季节,同时毗邻主要大米出口国的供应也较为充裕,市场主体采购谨慎,缺少大宗订单,米价仍具下跌的空间。

据外媒报道,2025年6月,泰国大米出口量同比下降33.8%,至678846吨。尽管香米价格相对坚挺,但其他等级大米价格普遍下跌,出口量同比有所下降,但对伊拉克和中国需求的增长部分抵消了其他市场的疲软。

另,泰国开泰研究中心7月9日发布的报告称,泰国大米出口四年来持续萎缩,预计2025年出口总值将创四年来新低,出口减少可能对泰国农业经济造成一定压力。该研究中心预计,2025年泰国大米出口值为37.56亿美元,同比萎缩41.6%,缘于大米价格下跌超过25%,出口量减少22.2%。研究中心认为,2025年泰国大米出口面临的主要挑战是受大米库存维持高位水平、竞争对手夺走更多的大米出口市场份额等因素影响,价格大幅下跌。

越南白米止跌回升,期末5%破碎率白米报382-386美元/吨,6月行情稳中走弱,自7月中下旬价格逐渐止跌小幅回升,较年初累计下跌78美元/吨或17%,低于同类型泰国白米1-5美元/吨,价差大幅缩小,但仍继续高于印度和巴基斯坦大米;25%破碎率白米报358-362美元/吨,6月价格阶梯式震荡下行,进入7月行情低位趋稳,较年初累计下跌74美元/吨或17%。茉莉香米报555-559美元/吨,与5月震荡上扬形成鲜明对比,6-7月中下旬价格持续跌势,月底行情略有回温,较年初累计下跌70美元/吨或11%,香米跌幅明显扩大。7月最新的IGC报告显示,预计2025/26年度越南大米产量、期末库存量均有所上调,但因出口市场需求疲软,越南大米价格普遍走低。另,据越南食品协会表示,特朗普宣布与越南达成贸易协议,短期不会对越南大米生产和出口造成直接影响。

据越南农业与环境部表示,2025年上半年,越南出口大米490万吨,出口额25.4亿美元,出口量增长7.6%,但出口额下降12.2%;大米出口均价517.5美元/吨,同比下降18.4%。菲律宾仍然是越南大米的最大进口国,占越南大米出口总量的43.4%。随着欧美等传统市场需求波动加大,越南将出口重点转向非洲,主要是因为其中产阶层扩大,消费潜力增加,对越南产品需求也在日益增长。越南在7月下旬正式访问塞内加尔期间,签署了供应10万吨大米的谅解备忘录,有助于加强塞内加尔的粮食安全和市场稳定,并丰富越南大米出口市场。

印度香米稳中走强,其余品种窄幅波动,期末5%破碎率白米报377-381美元/吨,自4月中下旬开始行情一度两涨七周,进入6月起价格呈现窄幅波动并延续至今。当前价格较年初累计下跌70美元/吨或16%,较前期略扩。25%破碎率白米报362-366美元/吨,整体走势偏弱,当前多个出口国供应充足,采购多以按需为主,大米整体需求疲软。5%破碎率蒸谷米报377-381美元/吨,自6月中起价格连跌六周,7月底行情触底反弹,重回5月初水平,但仍较年初累计下跌63美元/吨,跌幅略缩至14%。与同类型巴基斯坦大米相比,略低于9美元/吨,价差显著缩小,性价比优势或将逐渐减弱。据美国农业部谷物市场与贸易报告显示,因大米价格下跌导致印度对撒哈拉以南非洲地区和孟加拉国的出口增加,2024/25年度印度蒸谷米出口量有望创历史新高,受出口需求提振,价格稳中见涨。印度巴斯马蒂2%破碎率香米报880美元/吨,自6月延续稳中上扬的趋势,7月价格保持高位趋稳,较年初累计下跌30美元/吨或3%,跌幅进一步收窄,低于同类型巴基斯坦大米250美元/吨,价差继续扩大。据外媒消息称,随着印度-英国全面经济贸易协定(CETA)的签署,有望大幅提升印度对英国的巴斯马蒂大米出口。随着糙米关税取消,出口商预计对英国巴斯马蒂大米的出口量将从目前的18.5万吨增至25万吨。目前,英国每年进口巴斯马蒂大米的数量约30万吨,印度占市场份额55%,巴基斯坦占44%。

据美国农业部统计显示,2024/25年度(10月至次年9月)前7个月,印度大米出口总量同比大幅增长70%,其中一半为蒸谷米。截至6月1日,印度国家大米储备总量达到创纪录的5950万吨,远超政府设定的目标1350万吨,加之据《印度贸促会》消息,印度2024-25作物年度(7月至次年6月)粮食产量达到创纪录的3.532亿吨,较上年增长6%,其中稻米产量增长8%,达1.4907亿吨,印度将超越中国成为全球最大的大米生产国,利空因素叠加影响,将对印度大米甚至国际大米价格形成进一步压制。

巴基斯坦大米走势分化,期末5%破碎率白米报376-380美元/吨,价格略有涨跌,7月底行情跌幅加深,与印度大米价格实现反转,略低于1美元/吨。25%破碎率白米报351-355美元/吨,价格跌多涨少。总体来看,白米行情较年初累计下跌67-73美元/吨,跌幅约16%。5%破碎率蒸谷米386-390美元/吨,高于同等级印度大米9美元/吨,但仍低于泰国大米12-16美元/吨,明显缩小;价格较年初价格累计下跌76美元/吨,跌幅约16%。2%巴斯马蒂香米报1130美元/吨,由于品质优势突显价格宽幅震荡偏强运行,期末报价高出同等级印度大米,价差持续扩大;价格较年初累计上涨130美元/吨或13%,因香米出口需求依旧旺盛。

据外媒报道,根据巴基斯坦统计局发布的数据显示,受国际大米价格大幅下跌影响,巴基斯坦2025财年(7月到次年6月)大米出口总量为580万吨,同比下降3.7%;出口收入大幅下降15%,尤其是非巴斯马蒂大米品种,占大米出口量的85%以上。分品种看,巴斯马蒂大米出口量增长3%,达79.7万吨,但出口收入下降5.2%,均价同比下跌9.1%。其他大米品种的出口量下降4.7%,出口金额下降17.4%。出口中国方面,2025年上半年出口规模激增,巴基斯坦对华大米出口总额约3593万美元,较去年同期的1953万美元大幅增长84%。

柬埔寨香米期末报935美元/吨,价格稳中走高。较年初价格累计上涨33美元/吨,涨幅约4%。

据柬埔寨稻米联盟(CRF)数据显示,2025年上半年累计出口大米超过38.7万吨,出口总额达2.83亿美元,同比增长逾14.5%。总体来看,共销往全球63个国家和地区,出口总量比去年同期增长14.3%。分地区来看,向欧洲26个国家出口大米18.28万吨,出口额为1.43亿美元;向中国出口大米10.25万吨,出口额超过6000万美元,是柬埔寨大米主要出口市场之一;向东盟国家出口大米5.28万吨,出口额为3700万美元。分品种来看,香米占据主导地位,占总出口量的75%;普通白米占19.7%;蒸米占2.5%;有机大米占2.1%;其他大米占0.7%。此外,今年前六个月,柬埔寨累计出口稻谷317.65万吨,实现出口总额7.57亿美元。