中国对美国大豆的冷落正变得前所未有

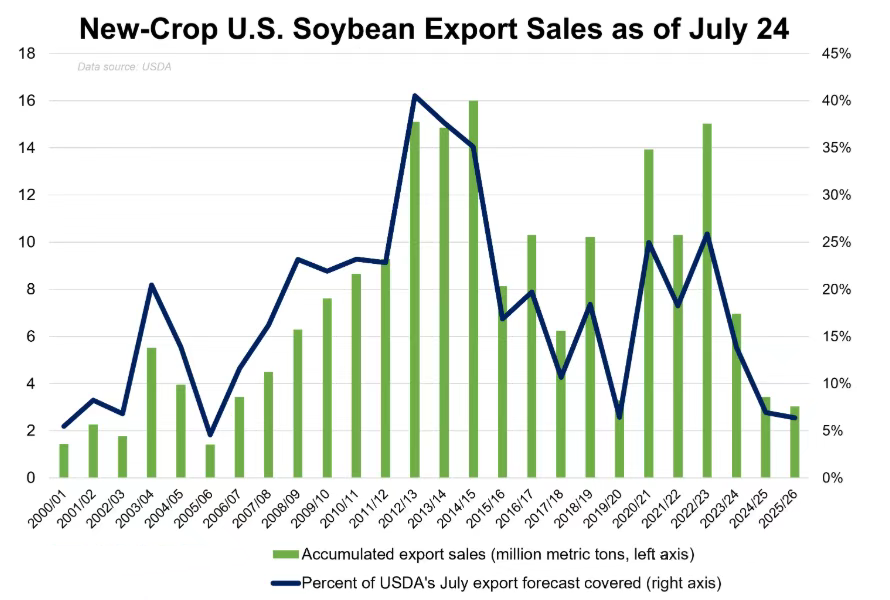

截至7月24日,美国出口商在2025/26年度(始于9月1日)已售出略超300万吨大豆用于出口。该数量为同期20年最低,较去年下降12%。

美国新作大豆销售遇冷,因中国尚未购买哪怕一船大豆,这是自2005年以来中国在美国大豆市场最晚的采购启动。不过,2005年,中国首次采购是在截至8月11日的那周。

若今年中国在该时间段后仍未采购,至少自1999年(美国农业部在线数据库可追溯至此时)以来,这将是中国开始采购的最晚时间。这会把美中大豆贸易推向未知领域。

此前布劳恩报道称美国和中国高级官员在斯德哥尔摩会面,就贸易问题展开讨论,对未来的发展前景持乐观态度。但巴西仍有大量大豆待出口。当前的运输安排显示,远期运量与两年前相近,当时巴西8月至12月的大豆出货量创下了新的纪录。

中国大豆需求可能减弱

7月底有报道称,由于2025年初创纪录的进口量以及动物饲料生产商需求疲软,推高了中国国内豆粕库存,今年晚些时候美国大豆销售旺季期间,中国对大豆的需求可能会减弱。

中国需求放缓可能会给芝加哥大豆期货带来压力,由于市场预期美国大豆将迎来丰收,此前大豆期货价格已连续第二周下跌。如果第三季度需求持续疲软,压榨企业面临亏损,第四季度大豆采购量可能会低于预期,每年的最后一个季度通常是美国大豆的主要销售旺季。

中国5月大豆总进口量创下当月历史新高,6月则达到第二高水平,7月进口大豆1167万吨,同比增长18.5%,超出分析师预期的1048万吨。这一数字也创下7月份进口量历史新高,这促进了大豆压榨,导致豆粕库存积压。过剩的库存正给中国的压榨厂带来压力,部分工厂已因仓储有限而停产。

在美国大豆关税较高的情况下,过去几周中国对阿根廷豆粕的采购可能会加剧供应过剩的局面。近期中国买家又签署了一项进口3万吨阿根廷豆粕的协议,原因是饲料生产商正着手锁定来自南美的更廉价供应。消息人士表示,这批货物的价格为每吨345美元(含运费),计划于9月至10月间装运。这是自6月以来路透社报道的第三笔此类交易,2019年中国政府批准进口阿根廷豆粕,而直到今年6月中国买家预订了多年来的第一笔大宗货物。

中国此前承诺增加对阿根廷农产品的采购

5月报道:“中国与阿根廷出口商签署了一份意向书,将购买约9亿美元的大豆、玉米和植物油。这一最新迹象表明,在特朗普总统执政期间的贸易战中,这个中国将避免从美国采购。”

虽然这类意向书并非首次出现,但中国对阿根廷农作物做出如此大规模的前期承诺并不常见。在贸易战背景下,这一举措表明,中国优先从南美采购农作物。”

中国的“豆粕进口”正在改变全球贸易格局

美国大豆加工产能不断提升,豆粕库存也在增加,全球豆粕供应过剩的情况在期货市场上十分明显。近月芝加哥期货交易所(CBOT)豆粕期货此前触及2016年3月2日以来的最低水平,7月30日每短吨260.70美元的结算价较去年同期下跌了26%。CBOT豆粕期货8月以来出现反弹,但仍处于2007年以来8月初的最低水平。豆粕的超低价格催生了原本难以想象的情况――中国开始进口豆粕。

传统上,中国会采购北美和南美的大豆,在货物到港后于当地港口进行压榨,这种模式使得进口豆粕在经济上一直不划算。

但中国买家自6月以来,从全球最大的豆粕出口国阿根廷签订了进口豆粕的协议。阿根廷豆粕不仅价格低廉,而且阿根廷近期决定永久降低谷物和油籽的出口税,这让阿根廷的豆粕更具竞争力。诚然,这些货物(自2019年中国批准进口阿根廷豆粕以来首次订购)对双方而言都只是杯水车薪。但这表明,油籽市场近期的发展实际上可能会改变现状。

事实上,中国豆粕和豆油或已出现供应过剩,促使中国以低于南美(印度通常的供应商)报价的价格,罕见地向印度出售了15万吨大豆油。